Pajak penghasilan dikenakan kepada individu atau badan atas penghasilan yang diterima dalam suatu periode pajak.

Pajak penghasilan yang perlu diketahui oleh tim SDM adalah pajak penghasilan Pasal 21 ("PPh 21") Undang-Undang Pajak Penghasilan dan Undang-Undang Harmonisasi Peraturan Perpajakan tahun 2021.

Baru-baru ini, Pemerintah Indonesia mengeluarkan peraturan No. GR-581, yang berdampak pada pendapatan yang berasal dari pekerjaan atau jasa perorangan.

Dalam artikel ini, kita akan membahas perubahan umum dalam menghitung pajak pemotongan karyawan.

Undang-undang Pajak Penghasilan Indonesia: PPh 21

Pada prinsipnya, PPh 21 adalah pajak yang dipotong atas penghasilan yang diterima oleh Wajib Pajak Orang Pribadi (WP OP ) dalam negeri atas pekerjaan, jasa, atau kegiatan yang dilakukannya.

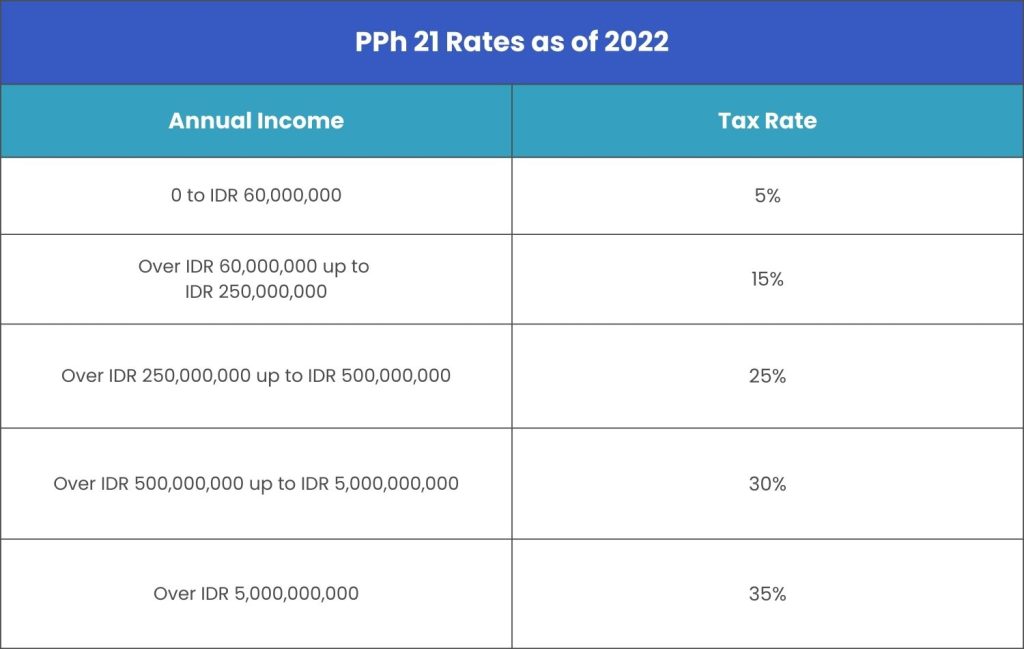

PPh 21 memiliki tarif progresif berdasarkan penghasilan yang diperoleh wajib pajak.

Ini adalah sebelumnya sebelum perubahan yang diumumkan pada tanggal 27 Desember lalu:

Kami telah mengumpulkan kategori terbaru dan Tarif Efektif Rata-Rata (ETR) yang berlaku untuk setiap rentang pendapatan.

Apa lagi yang berubah di bawah peraturan Pph 21?

1. Perhitungan pajak pemotongan bulanan -TER harus diterapkan untuk perhitungan mulai dari Januari hingga November.

2. TER di bawah GR-58 diterapkan secara langsung pada pendapatan kotor individu untuk bulan tertentu.

3. Rekonsiliasi pajak pada akhir tahun - Perhitungan pajak tahunan yang dilakukan pada bulan Desember masih mengikuti tarif pajak penghasilan progresif yang ditetapkan berdasarkan Pasal 21.

Untuk menghitung kekurangan pembayaran pajak final, kurangi perhitungan ulang bulan Desember dari total pajak yang dipotong dari Januari hingga November.

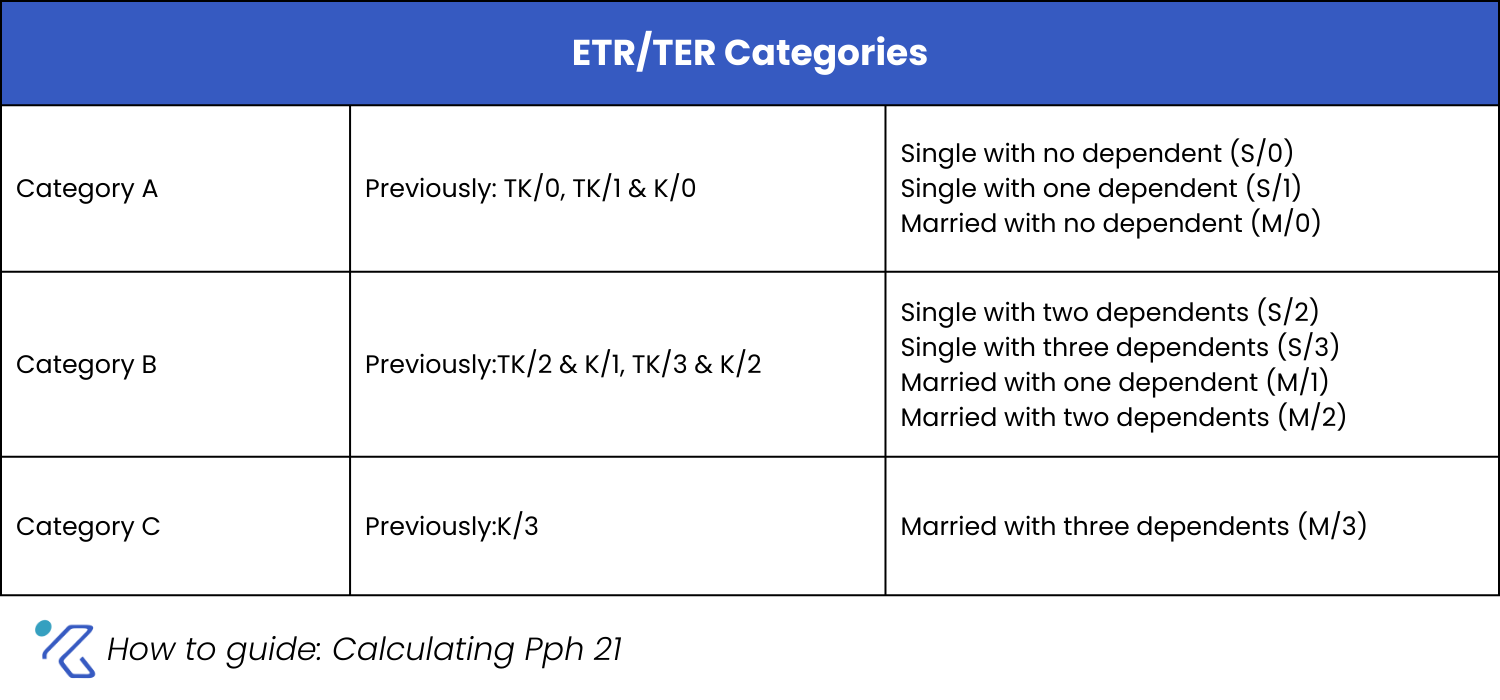

4. Perubahan kelompok PTKP:

5. TER harian diterapkan pada penghasilan yang diterima oleh karyawan tidak tetap secara harian, mingguan, atau per unit. Terapkan TER berikut ini pada tarif pendapatan harian:

5. TER harian diterapkan pada penghasilan yang diterima oleh karyawan tidak tetap secara harian, mingguan, atau per unit. Terapkan TER berikut ini pada tarif pendapatan harian:

- 0% untuk pendapatan harian hingga Rp 450.000

- 0,5% untuk pendapatan harian di atas Rp 450.000 hingga Rp 2.500.000

Pada saat artikel ini ditulis, pemerintah tidak mengatur TER untuk penghasilan harian di atas Rp2.500.000.

Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan tidak kena pajak adalah batas yang menentukan apakah seseorang wajib membayar pajak penghasilan atau tidak. Selain itu, penghasilan tidak kena pajak juga berfungsi sebagai pengurang dalam menghitung pajak terutang.

Berdasarkan Undang-Undang Harmonisasi Peraturan Perpajakan, Penghasilan Tidak Kena Pajak adalah sebagai berikut:

- Rp. 54.000.000/tahun untuk wajib pajak orang pribadi;

- Rp. 4.500.000/tahun atau tambahan Rp. 375.000/bulan untuk wajib pajak yang sudah menikah atau berkeluarga;

- Rp. 54.000.000,-/tahun atau Rp. 375.000,-/bulan untuk wajib pajak orang pribadi yang menikah dengan penghasilan bersama; dan

- Rp. 4.500.000/tahun atau tambahan Rp. 375.000 per bulan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis lurus serta anak angkat yang menjadi tanggungan sepenuhnya, maksimal 3 orang untuk setiap keluarga.

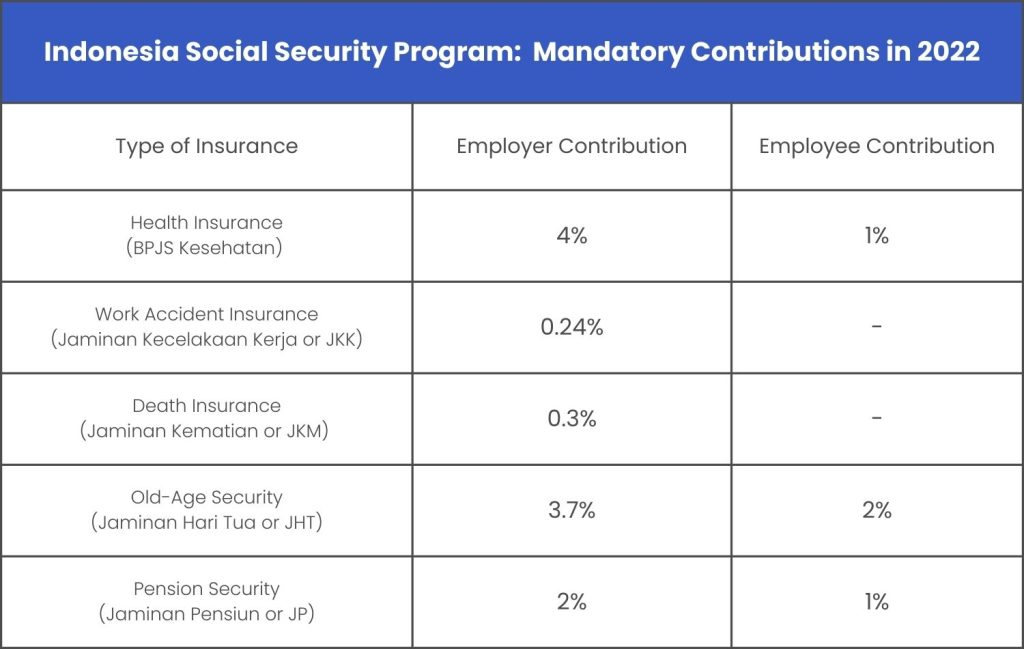

Kontribusi Jaminan Sosial Kesehatan dan Karyawan

Perusahaan yang berpartisipasi dalam program Jaminan Sosial Kesehatan dan Jaminan Sosial Tenaga Kerja harus membayar iuran sebagai berikut (tarif minimum):

Catatan: Mulai tahun 2021, jumlah maksimum JP adalah Rp 87.546.

Pengurangan Biaya Fungsional

Biaya fungsional mengacu pada pendapatan yang dikumpulkan, diperoleh, dan dipertahankan dari aktivitas bisnis tertentu.

Peraturan perundang-undangan di Indonesia menetapkan bahwa perusahaan dapat membebankan biaya-biaya pekerjaan maksimal 5% dari pendapatan kotor per tahun atau maksimal Rp 500.000 per bulan.

Setelah Anda mempertimbangkan aspek-aspek di atas, langkah selanjutnya yang harus Anda lakukan adalah menentukan metode kalkulasi yang ingin Anda terapkan.

Menerapkan Perhitungan PPh 21 Terbaru: Metode Neto, Bruto, dan Gross-up

Perbedaan metode penghitungan PPh 21 berdampak pada penggajian karyawan dan pengeluaran perusahaan. Untuk lebih memahami perhitungan PPh 21 dan perbedaan masing-masing metode, simak contoh di bawah ini.

Kami akan menghitung pajak karyawan dengan penghasilan yang ditawarkan sebesar Rp. 8.000.000. Karyawan ini akan masuk ke dalam Kategori A atau tanpa tanggungan. Mereka akan menerima tunjangan transportasi dari perusahaan mereka.

Perhatikan bahwa kami telah menyederhanakan perhitungan di bawah ini. Perhitungan bulanan Anda dapat bervariasi tergantung pada pendapatan karyawan yang diperoleh (komisi, bonus, dll.).

Metode Perhitungan Neto

Perhitungan neto adalah metode pemotongan pajak di mana perusahaan menanggung pajak karyawannya.

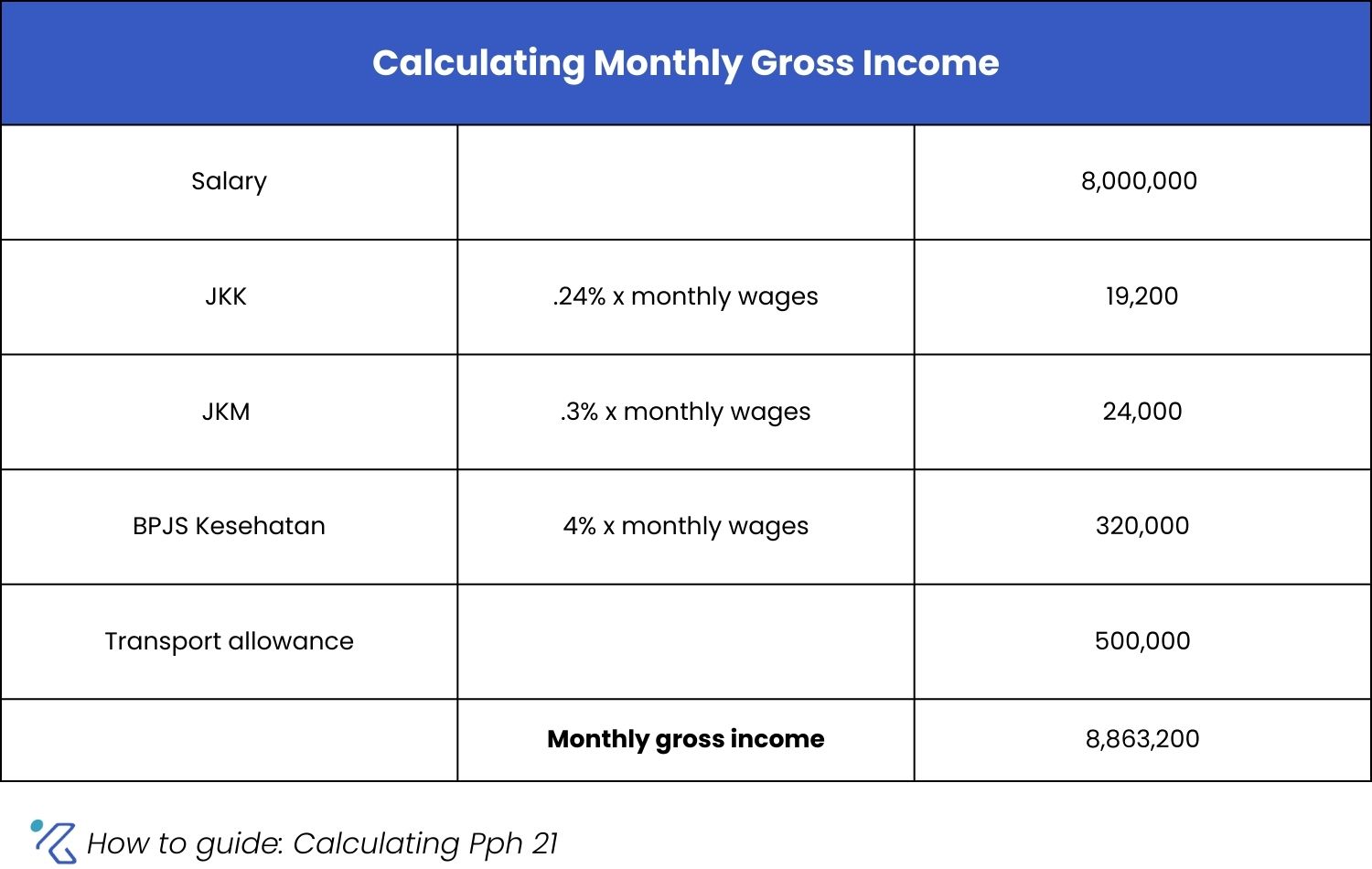

1. Tentukan pendapatan kotor bulanan karyawan.

2. Hitung pajak penghasilan berdasarkan kategori dan TER yang sesuai.

A. Kisaran karyawan ini akan berada di bawah kategori/TER A (1,75%).

B. Kalikan pendapatan kotor dengan ETR.

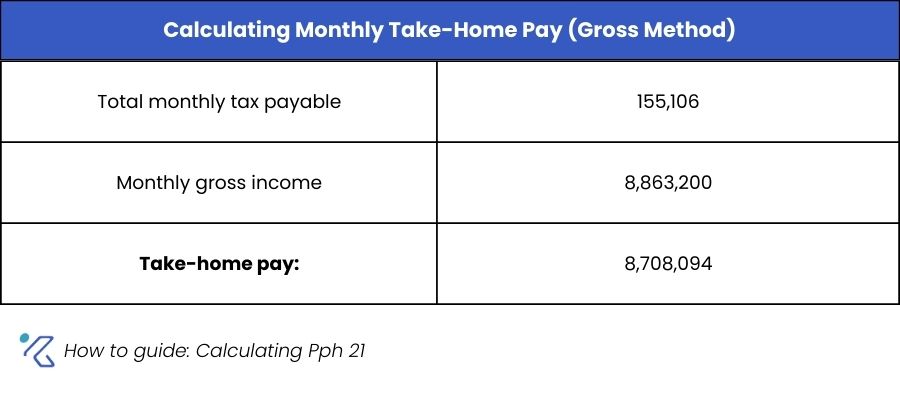

Perhitungan Rp. 8.863.200x 1.75%

PPh 21 bulanan = Rp. 155.106.

3. Karena perusahaan menanggung pajak karyawan dalam metode ini, maka gaji yang dibawa pulang akan tetap seperti ini (Rp. 8.863.200).

Metode Perhitungan Gross

Dalam metode penghitungan bruto, karyawan menanggung jumlah pajak penghasilan mereka.

1. Seperti yang telah kita lakukan di atas, hitunglah pendapatan kotor.

2. Sekali lagi, mari kita hitung pajak penghasilan berdasarkan tingkat dan TER yang sesuai .

Tarif Ter A: (1,75%)

Perhitungan: Rp. 8.863.200x 1,75%

PPh21 bulanan = Rp. 155.106.

3. Karena ini adalah metode penghitungan bruto, pajak ditanggung oleh karyawan.

Jadi, untuk menghitung gaji yang dibawa pulang, kurangi total pendapatan bulanan mereka dari pajak penghasilan bulanan.

Metode Perhitungan Gross-up

Metode penghitungan gross-up adalah metode penghitungan di mana perusahaan memberikan tunjangan pajak kepada karyawan.

Sekali lagi, kita akan menggunakan contoh awal untuk metode ini.

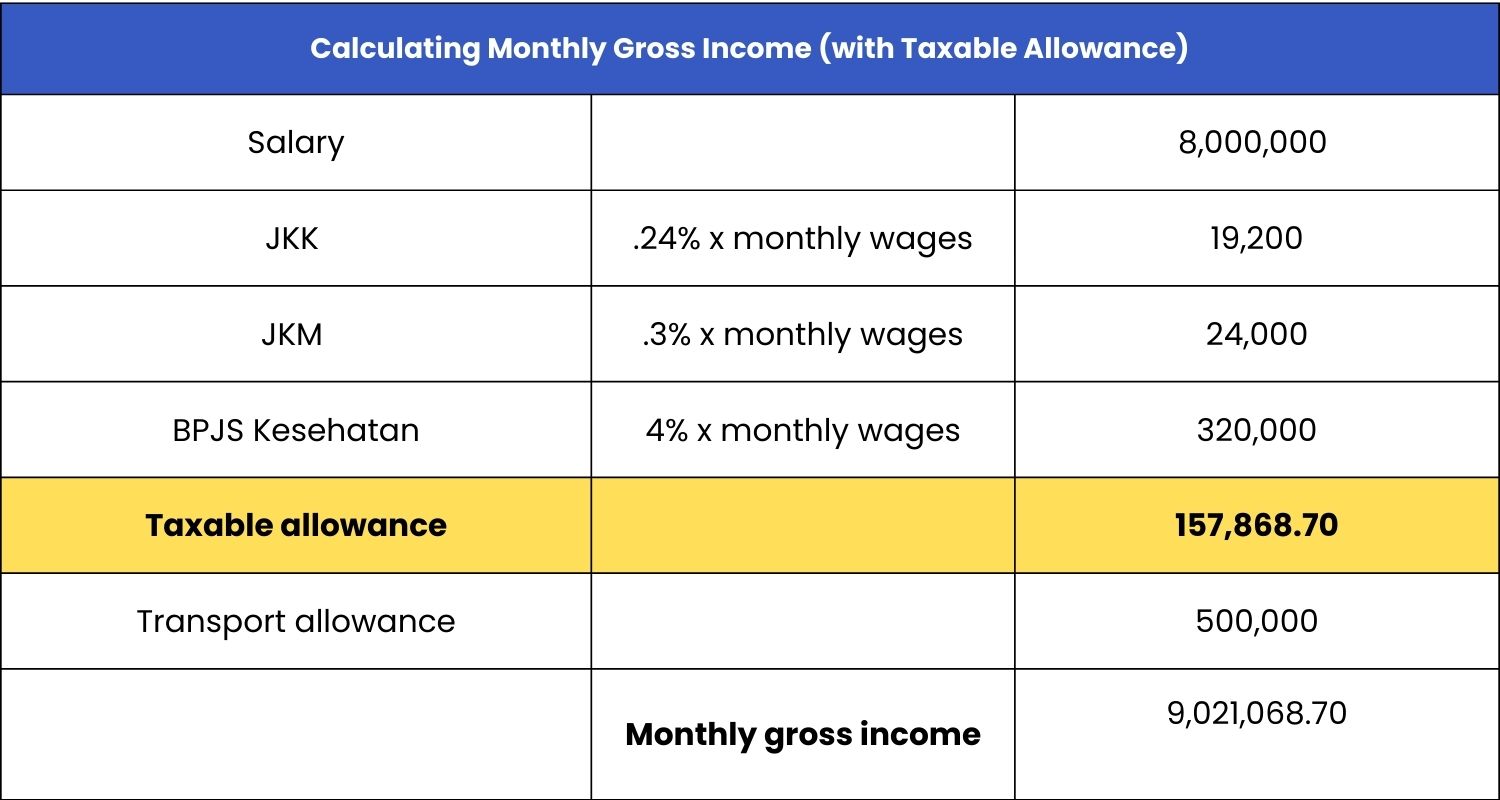

- Hitung pendapatan kotor bulanan bersama dengan tunjangan kena pajak.

2. Lanjutkan untuk menghitung PPh21 dengan mengalikan TER yang sesuai dengan penghasilan bruto di atas.

Perhitungan 9,021,068.70 x 1.75% = 157,868.70.

3. Hitung gaji yang dibawa pulang dengan mengurangi pajak penghasilan bulanan dari pendapatan kotor mereka.

Perhitungan 9,021,068.70 - 157,868.70= Rp 8.863.200.

Perhitungan Pajak Penghasilan Akhir Tahun

Dalam peraturan yang diperbarui, tidak ada pemotongan PTKP yang diterapkan setiap bulan. Pemotongan ini harus direkonsiliasi pada akhir tahun.

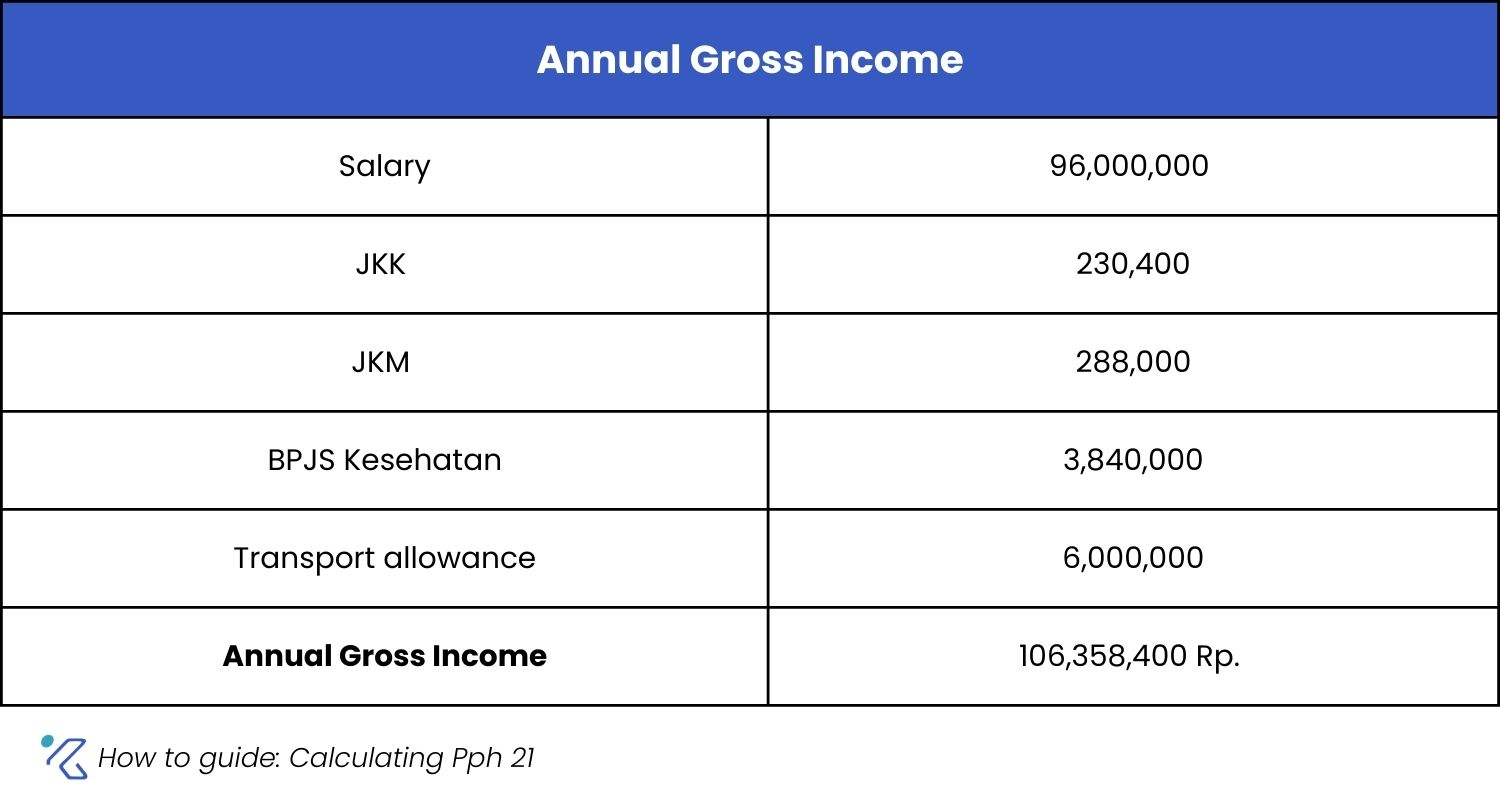

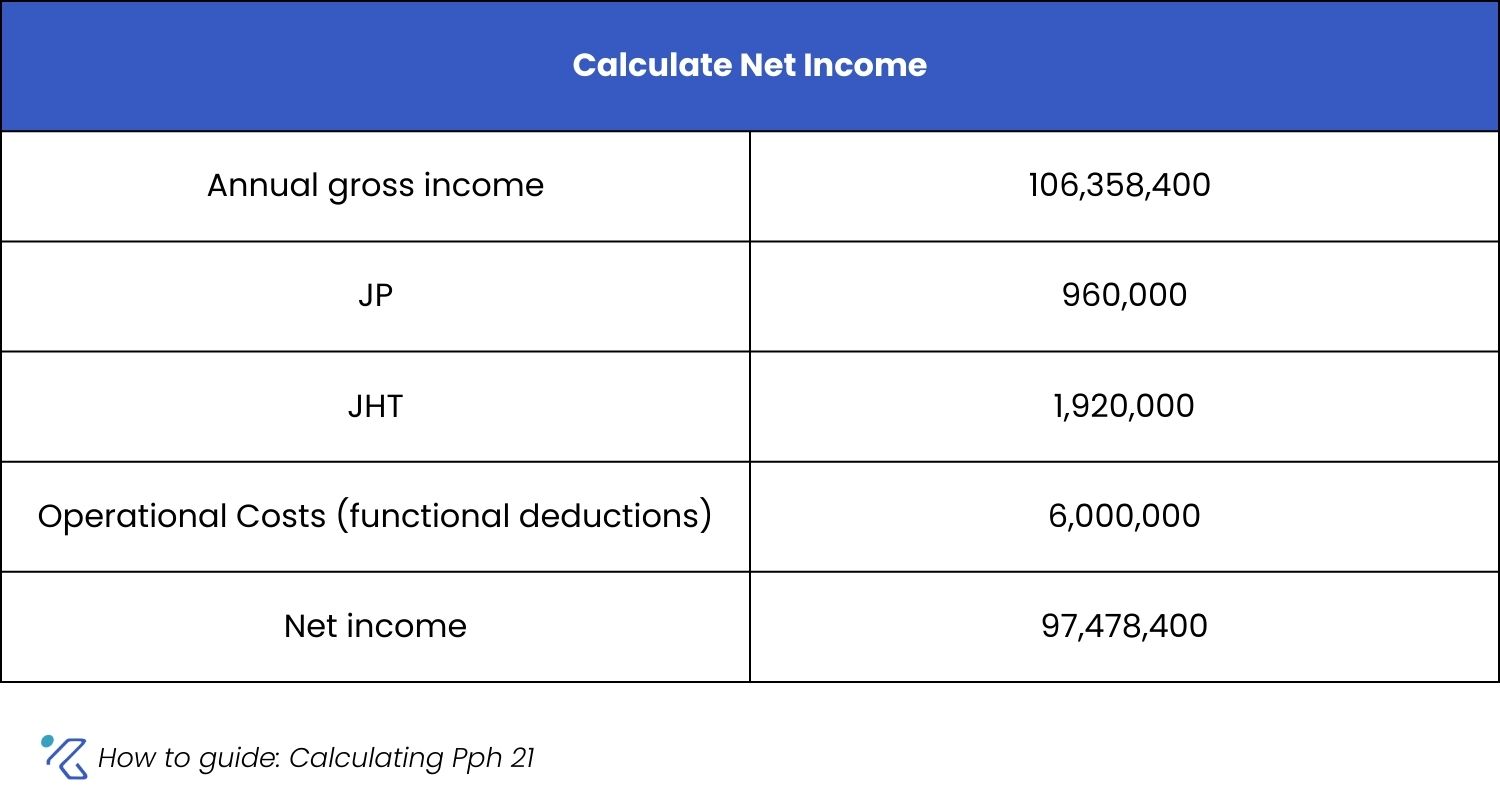

- Tentukan pendapatan kotor tahunan.

2. Menerapkan potongan fungsional, JHT, dan JP untuk menentukan penghasilan bersih.

3. Kurangi PTKP dari penghasilan neto dan terapkan tarif pajak untuk mendapatkan PPh 21 tahunan.

A. Kurangi PTKP Anda dari penghasilan neto

97,478,400 - 58,500,000 = Rp. 38.978.400

B. Kalikan dengan tarif pajak karyawan.

Pajak tahunan: 38,978,400 x 5% = Rp. 1.948.920.

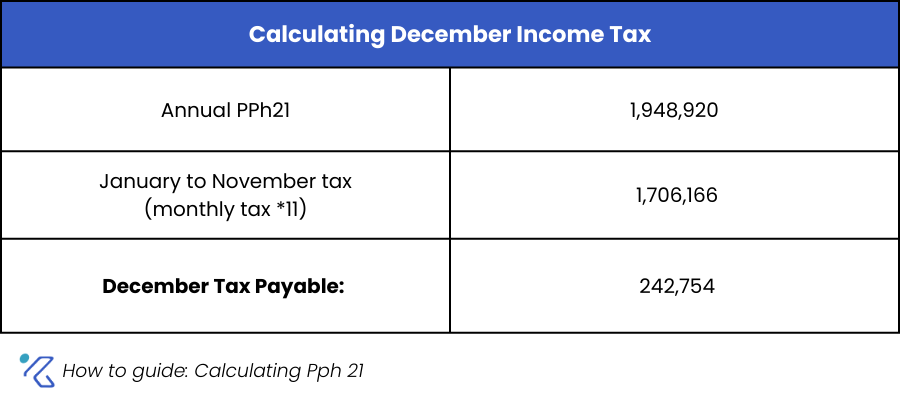

4. Tentukan pajak penghasilan dari Januari hingga November dan kurangi dengan Pph21 tahunan untuk mendapatkan pajak bulan Desember karyawan.

Mematuhi Peraturan yang Berubah

Apakah perhitungan ini terlalu rumit? Jangan khawatir!

Sistem KAMI kami telah diperbarui dengan kategori Pph 21 terbaru dan tarif pajak bulanan yang berlaku sehingga Anda dapat dengan mudah menghitung pajak karyawan secara otomatis dengan metode yang Anda pilih.

Anda juga dapat mengelola tunjangan, komisi, bonus, dan potongan yang kompleks dengan mudah. KAMI juga memahami bahwa peraturan yang selalu berubah berdampak pada penggajian Anda, tetapi sistem kami yang sangat fleksibel dibuat untuk membantu Anda mematuhi peraturan tersebut.

Selain itu, aplikasi ini dibuat dengan mempertimbangkan bisnis dan perusahaan besar, sehingga dapat memproses ribuan slip gaji dalam hitungan menit.

Bicaralah dengan ahlinya hari ini untuk mempelajari lebih lanjut.