Menjelang tahun 2024, para pengusaha di Indonesia perlu mengkalibrasi ulang fokus mereka terhadap kewajiban penggajian akhir tahun. Ada banyak peraturan yang harus diperhatikan dan kewajiban pajak yang harus dipenuhi.

Yang perlu diperhatikan adalah perubahan terbaru dalam undang-undang pajak pemotongan di Indonesia, yang membutuhkan perhatian dari perusahaan dan tim keuangan mereka.

Untuk membantu Anda tetap mengetahui peraturan terbaru, kami akan membahas perubahan terbaru dan menyoroti persyaratan pajak akhir tahun lainnya dalam artikel ini.

Harap diperhatikan bahwa artikel kami hanya membahas persyaratan pajak akhir tahun untuk agen pemotongan.

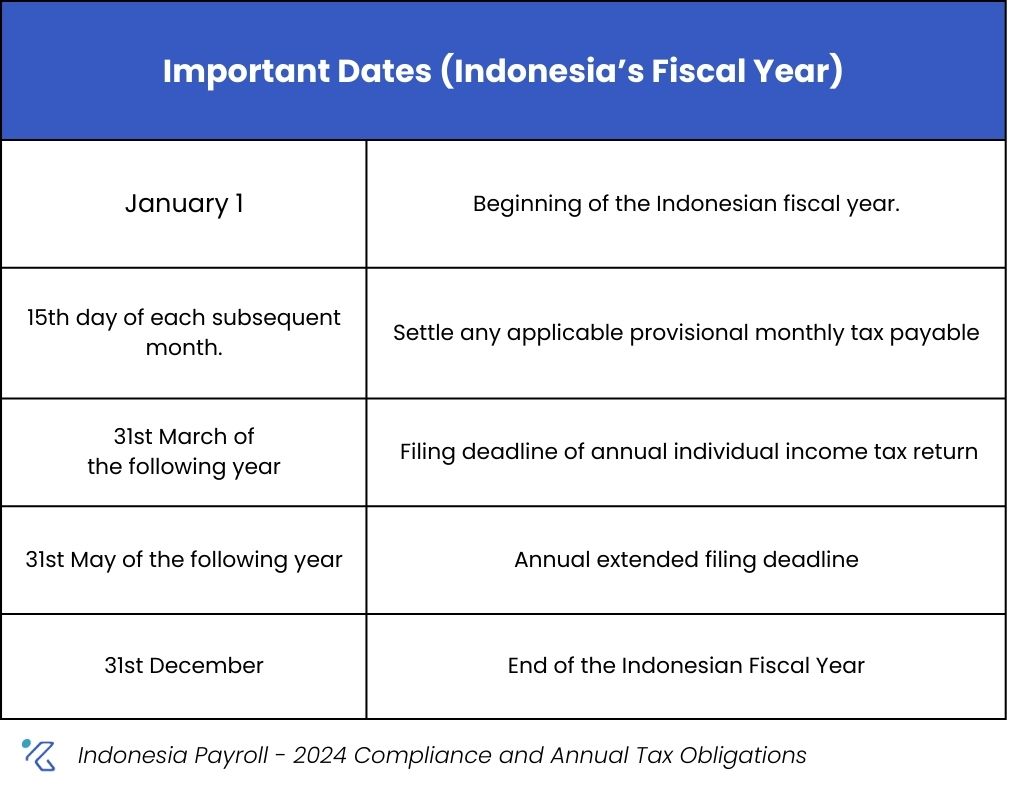

Tahun Fiskal - Indonesia

Tahun fiskal Indonesia bertepatan dengan tahun kalender.

Selama periode ini, kewajiban pajak diselesaikan dengan Kas Negara melalui bank pembayaran pajak yang ditunjuk ('bank persepsi'). Transaksi-transaksi tersebut kemudian dicatat oleh Direktorat Jenderal Pajak (DJP).

Kewajiban Pajak Tahunan Pemberi Kerja 2023-2024

1. 1. Perkiraan Pemotongan Pajak (Pasal 21 - Pajak Penghasilan)

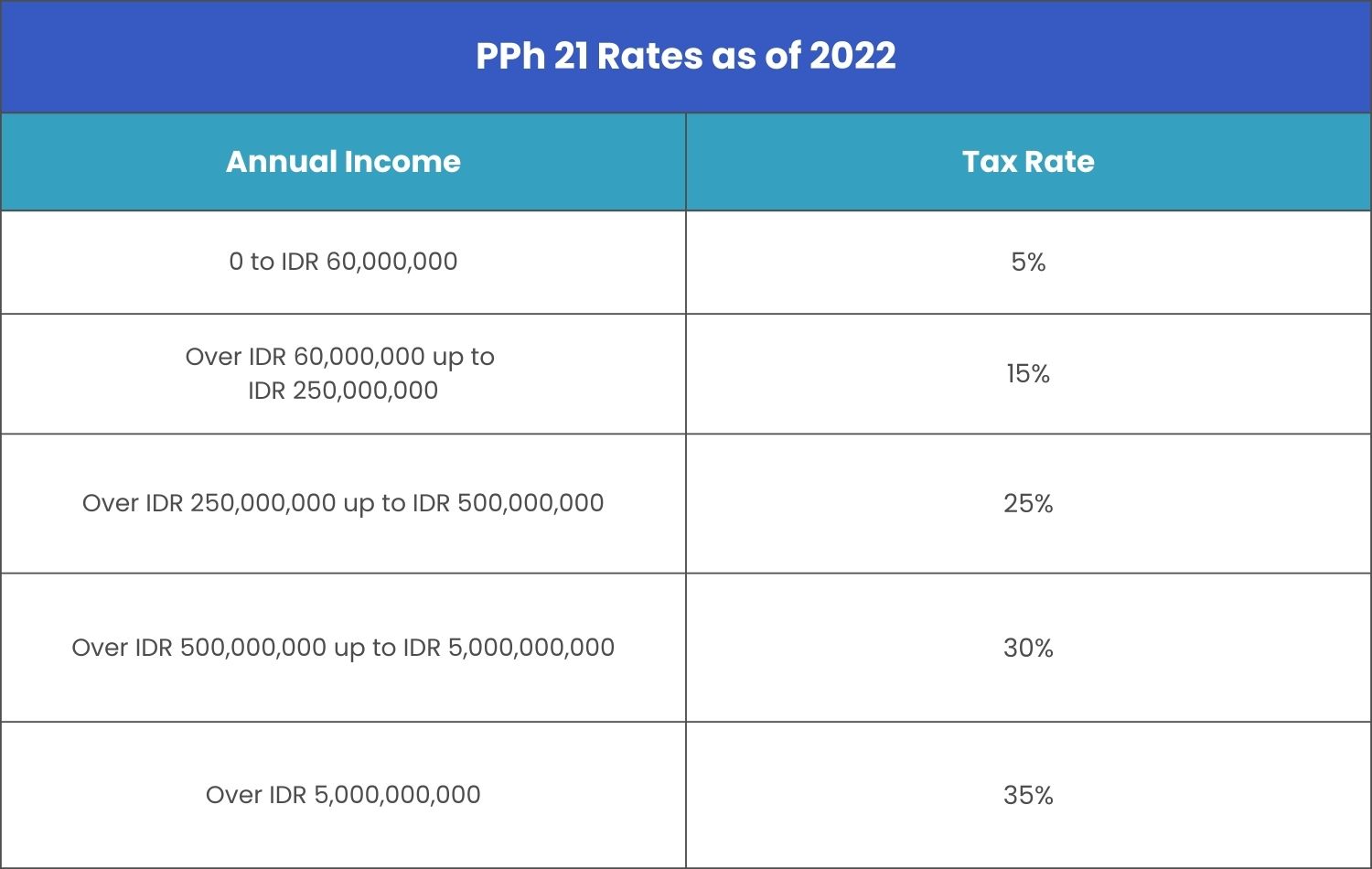

Pajak Penghasilan Pasal 21 (PPh 21) adalah pajak yang dipotong dari penghasilan yang terkait dengan pekerjaan dan jasa yang diberikan di Indonesia. Sebelumnya, pajak penghasilan perorangan adalah dikenakan tarif pajak penghasilan progresif sebesar 5% hingga 35%.

Namun, pada tanggal 27 Desember 2023, pemerintah Indonesia mengumumkan Peraturan Pemerintah No. PP-581, yang berdampak pada penghasilan yang berasal dari pekerjaan atau jasa perorangan.

Berdasarkan PP-58, tarif pajak efektif atau ETR ( tarif efektif ratarata'TER') secara langsung diterapkan pada penghasilan bruto yang diperoleh dari bulan Januari hingga November.

Lebih lanjut, peraturan ini mengklasifikasikan kembali kelompok PTKP menjadi tiga kategori. Kami telah menyusun kategori dan tarif pajak efektif terbaru untuk referensi Anda.

Menghitung Pajak Pemotongan Bulanan (Peraturan 2024)

Secara umum, ada tiga metode yang digunakan untuk menghitung PPh 21: metode Nett, Gross, dan Gross-Up. Kami telah membahas setiap perhitungan secara terpisah dalam panduan untuk Pph 21. Artikel ini mencakup proses tahun 2024 serta contoh terperinci untuk setiap metode.

Untuk meringkas artikel ini, mari kita tentukan pemotongan pajak bulanan dengan menggunakan metode perhitungan neto:

- Hitung semua penghasilan yang diperoleh selama tahun pajak untuk mendapatkan penghasilan bruto.

- Untuk menentukan berapa banyak yang dihasilkan seseorang dalam setahun, Anda dapat merujuk pada bukti pemotongan pajak (formulir 1721).

- Terapkan tarif pajak progresif yang tercantum di atas.

Seperti yang telah kami soroti pada metode pendapatan bersih, gaji yang dibawa pulang karyawan tetap seperti apa adanya.

Meskipun tujuan pemerintah adalah untuk menyederhanakan penghitungan pajak bulanan, hal ini tidak membuat prosesnya menjadi lebih mudah untuk kesalahan.

Ratusan karyawan memerlukan perhitungan pajak bulanan - belum lagi kebutuhan untuk merekonsiliasikannya pada akhir tahun - membuat proses ini menjadi tantangan besar bagi para profesional yang paling berpengalaman sekalipun.

Dan ingat, perhitungan pajak dapat berbeda untuk setiap jenis karyawan. Sebagai contoh, berikut adalah beberapa pertimbangan utama:

- Wanita yang sudah menikah dapat memilih untuk menjalankan hak dan kewajiban perpajakan secara bersama-sama atau terpisah dari suaminya.

- Wajib pajak penduduk yang tidak memiliki NPWP akan dikenakan biaya tambahan sebesar 20% di atas tarif pajak normal.

- Di sisi lain, pekerja asing (bukan penduduk) dikenakan pajak pemotongan umum (WHT) sebesar 20% dari pendapatan mereka yang bersumber dari Indonesia (Pasal 26 Undang-Undang Pajak Penghasilan).

Kami sangat menyarankan agar Anda mengotomatiskan proses penggajian atau mengalihdayakan pekerjaan untuk akurasi yang lebih baik.

Mengajukan Pajak Bulanan

Anda diharuskan membayar pajak penghasilan bulanan pada tanggal 10 setiap bulan berikutnya. Selain itu, batas waktu pengajuan pengembalian pajak jatuh setiap tanggal 20 bulan berikutnya.

Pemberi kerja harus memberikan Slip Pajak WHT kepada karyawan. Slip ini digunakan untuk mengajukan SPT Tahunan Individu. Individu dapat menggunakan Pasal 21 WHT sebagai kredit untuk pembayaran pajak mereka.

2. Rekonsiliasi Pajak Akhir Tahun

Meskipun pajak yang dihitung dari Januari hingga November tunduk pada ETR/TER, tetap terapkan proses standar untuk perhitungan tahunan di bulan Desember.

Sebagai rangkuman:

- Anda harus menentukan pendapatan kotor tahunan karyawan.

- Terapkan deductible seperti biaya operasional, jaminan hari tua (JHT), jaminan pensiun (JP) untuk mendapatkan penghasilan bersih.

- Kurangi PTKP dari penghasilan bersih dan terapkan tarif pajak yang sesuai untuk mendapatkan PPh 21 tahunan.

- Kurangi Pph 21 tahunan dengan total pajak penghasilan dari Januari hingga November. Angka yang diperoleh adalah pajak terutang bulan Desember karyawan Anda.

Sekarang, penting untuk dicatat bahwa peraturan ini bisa berakhir dengan kelebihan atau kekurangan pembayaran pajak pada bulan Desember. Jadi, pastikan Anda telah mengomunikasikan semua skenario yang mungkin terjadi kepada karyawan sebelumnya.

3. Menyerahkan Formulir SPT Tahunan

Berdasarkan penghasilannya, wajib pajak orang pribadi diwajibkan mengisi salah satu dari tiga formulir SPT Tahunan:

Formulir 1770-SS (Untuk karyawan swasta)

- Berlaku untuk wajib pajak yang memiliki penghasilan bruto tahunan tidak lebih dari Rp 60 juta.

- Karyawan tetap harus mengisi kolom-kolom tertentu, termasuk informasi pribadi dan rincian pajak penghasilan, dan melampirkan bukti pemotongan pajak, karena formulir ini memindahkan data dari Formulir 1712 A1 (pekerja swasta) dan Formulir 1712 A2 (pekerja sipil).Formulir 1770

- Berlaku untuk penduduk yang mendapatkan penghasilan dari bisnis, investasi, penghasilan dari luar negeri, atau keuntungan modal.

- Bahkan orang yang tidak memiliki penghasilan pun dapat menggunakan formulir ini dengan menunjukkan "0" di kolom penghasilan dengan surat pernyataan.Formulir 1770-S

- Wajib pajak orang pribadi yang memiliki penghasilan bruto tahunan sebesar Rp 60 juta atau lebih.

-Penghasilan berasal dari usaha dalam negeri seperti bunga, royalti, sewa, atau properti. Ditujukan untuk pekerja yang memiliki penghasilan dari minimal dua tempat kerja.

Batas Waktu Pembayaran - Selambat-lambatnya pada akhir bulan ketiga setelah tahun pajak berakhir sebelum SPT diajukan.

Batas Waktu Pengajuan - Akhir bulan ketiga setelah tahun pajak berakhir.

4. Mengajukan Formulir Pemotongan Pajak untuk Karyawan

Ada dua jenis formulir pemotongan pajak untuk karyawan:

A. 1721-A1 untuk karyawan swasta

B. 1721-A2 untuk pegawai negeri sipil

Formulir 1721-A1 hanya berlaku untuk tetap karyawan tetap yang melaporkan SPT pajak penghasilan mereka.

Formulir ini berfungsi sebagai bukti pemotongan sepanjang tahun fiskal atau selama karyawan tetap bekerja untuk perusahaan selama tahun fiskal.

Formulir 1721-A1 harus diisi oleh pemberi kerja, dan kemudian diberikan kepada karyawan selambat-lambatnya pada bulan Januari tahun berikutnya.

Denda atas Keterlambatan Pengajuan dan Pembayaran

Pengarsipan Terlambat

Perlu diketahui bahwa wajib pajak perorangan atau badan dapat meminta perpanjangan waktu penyampaian SPT maksimal dua bulan setelah batas waktu yang ditentukan.

Kegagalan untuk menyampaikan SPT pada batas waktu yang ditentukan dapat mengakibatkan peringatan dari DJP. Peringatan biasanya mengharuskan wajib pajak untuk menyampaikan SPT dalam waktu 30 hari sejak tanggal surat peringatan.

Jika perusahaan atau wajib pajak tidak mematuhi tenggat waktu tersebut, maka akan dikenakan denda sebesar Rp 100.000.

Pembayaran Terlambat

Jika pajak tidak dibayarkan tepat waktu, Anda harus membayar denda. Denda akan dikenakan suku bunga yang dihitung berdasarkan jumlah pajak yang tidak Anda bayarkan dan suku bunga yang ditetapkan oleh Kementerian Keuangan.

Buatlah Daftar Kepatuhan Penggajian Akhir Tahun Anda - Dan Periksalah Dua Kali!

Seiring dengan bertambahnya tenaga kerja Anda, bisnis menghadapi semakin banyak persyaratan dan perhitungan pajak di samping beban kerja yang sudah ada.

Belum lagi, perusahaan yang menangani kondisi kerja yang unik seperti pekerjaan kontrak, gaji retroaktif, dan karyawan asing harus menyesuaikan perhitungan mereka.

Kabar baiknya, Anda tidak perlu terpaku pada spreadsheet atau sistem yang sudah ketinggalan zaman. Pastikan kepatuhan sepanjang tahun dengan solusi penggajian KAMI. Kami meluncurkan peraturan PPh 21 terbaru ke dalam sistem kami sehingga Anda dapat dengan mudah menghitung hutang pajak bulanan.

KAMI juga memastikan perhitungan pajak yang akurat untuk berbagai kondisi kerja dan akses mudah ke pengajuan pajak tahunan (Formulir 1721-A1), sehingga tim SDM dan keuangan dapat fokus pada tugas-tugas strategis.

Bicaralah dengan ahli kami hari ini untuk mempelajari lebih lanjut tentang solusi payroll DIY dan solusi penggajian yang dapat dilakukan sendiri dan untuk Anda.